- 发布日期:2025-04-23 21:39 点击次数:132

行业近况股票有杠杆购买吗

金融监管总局发布4Q24银行业主要监管数据。

Text

正文

点评

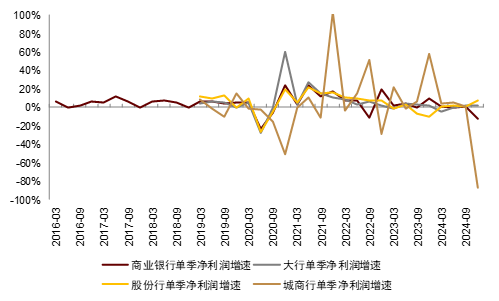

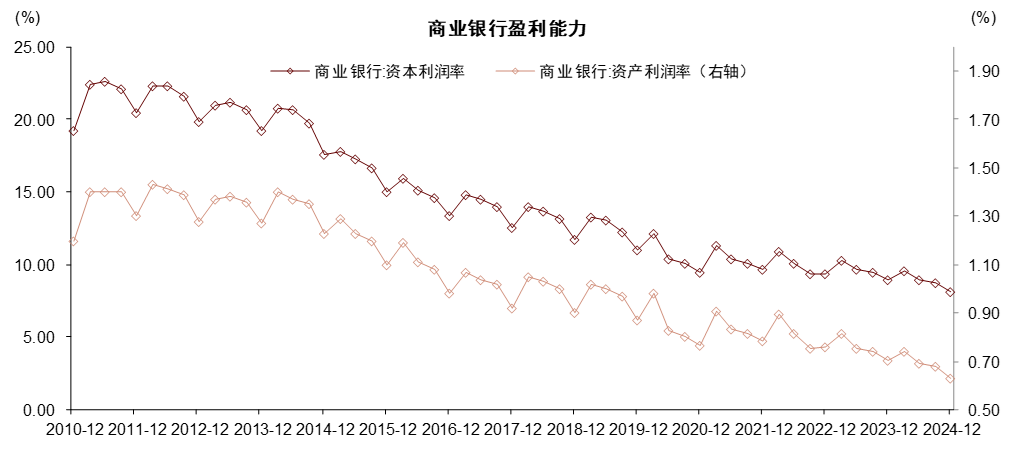

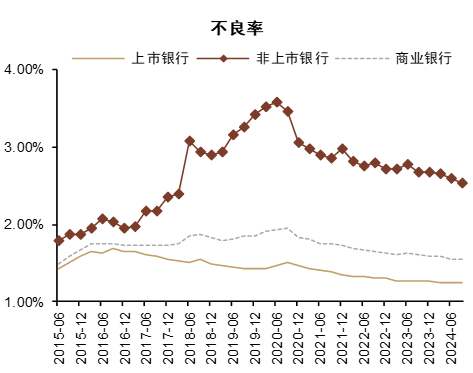

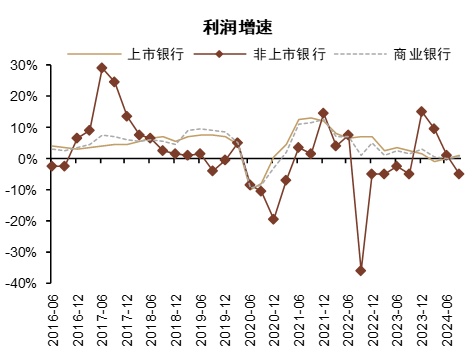

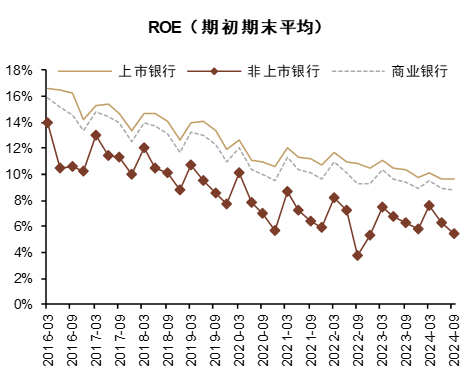

盈利表现分化,大行及股份行利润增速边际改善,城农商行波动大。2024年商业银行净利润同比下降2.3%,4Q24单季同比下降12.2%。其中,国有大行单季同比+2.1%,股份行单季同比+7.3%,较3Q24环比改善,我们预计主要由于债券投资收益及公允价值变动损益表现较好;城商行同比-87.6%,农商行同比-79.4%,我们认为或由于非上市中小银行兼并重组。目前已披露业绩快报的12家上市区域行单季归母净利润同比+13.4%,保持较快增长。2024年商业银行资本利润率同比下降0.8ppt至8.1%

大行规模扩张放缓,中小行规模扩张边际提速;息差环比降幅有限。

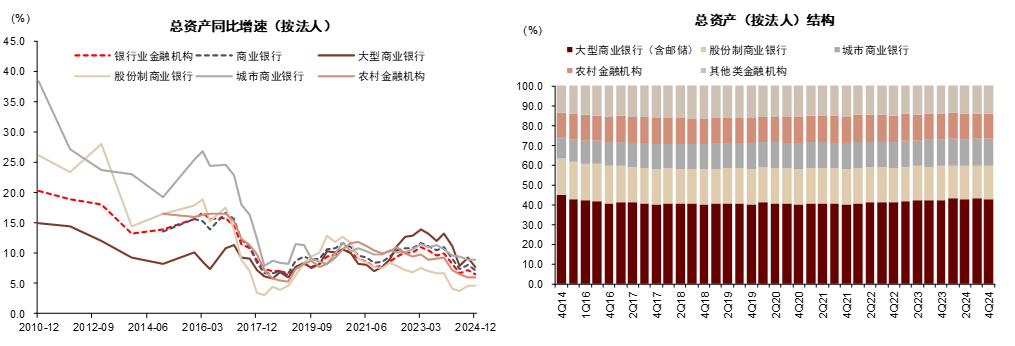

►4Q24末商业银行总资产同比增长7.2%,环比有所放缓,或受隐债置换与信贷需求影响。其中国有大行资产增速从3Q24末9.2%放缓至7.6%,而中小行规模增长边际提速,股份行同比增长4.7%,城商行同比增长9.0%,农商行同比增长6.0%,大行和中小行增速变化方向的差异或来自于基数效应。展望未来,我们预计2025年银行新增信贷规模乐观情景下同比持平,可能同比少增,即增速或有接近1个百分点左右的下降;结构上虽然对公贷款仍是主要的投向,但新增零售贷款贡献或因二手房交易回升以及提前还款减少而略有增加。

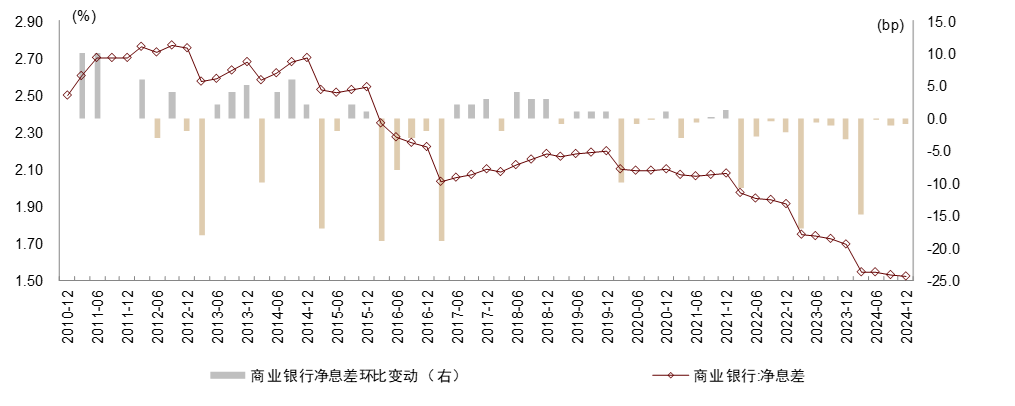

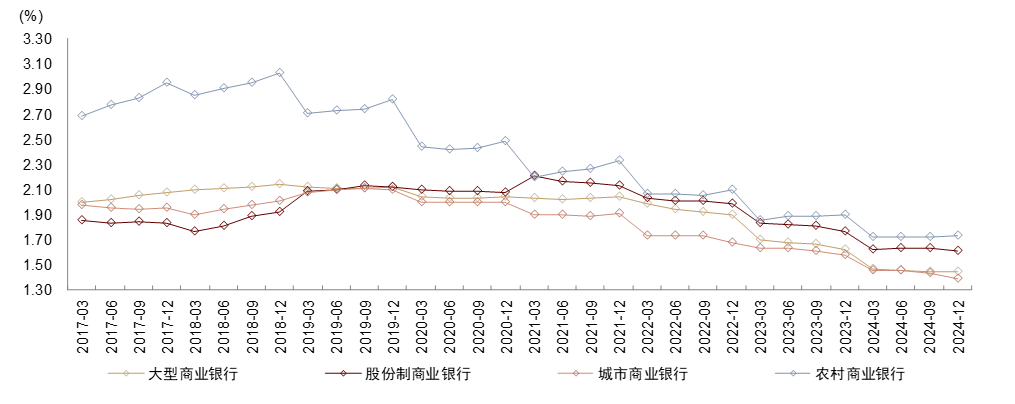

►2024年全年商业银行净息差1.52%,较前三季度下降1bp,息差下降幅度有限。其中,国有大行/股份行/城商行/农商行分别环比-0.3bp/-2bp /-5bp/ +1bp至1.44%/1.61%/1.38%/1.73%。展望未来,我们预计资产重定价、LPR下调仍将带动息差下行,但因存款重定价、非银同业存款及对公兜底协议自律机制执行等成本端政策逐步见效,息差降幅较2024年收窄,降幅预计自20bp左右下降至10-15bp。

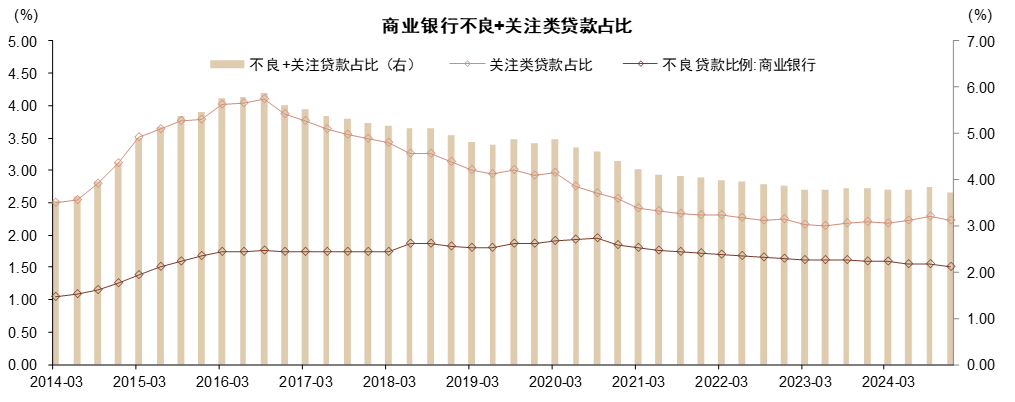

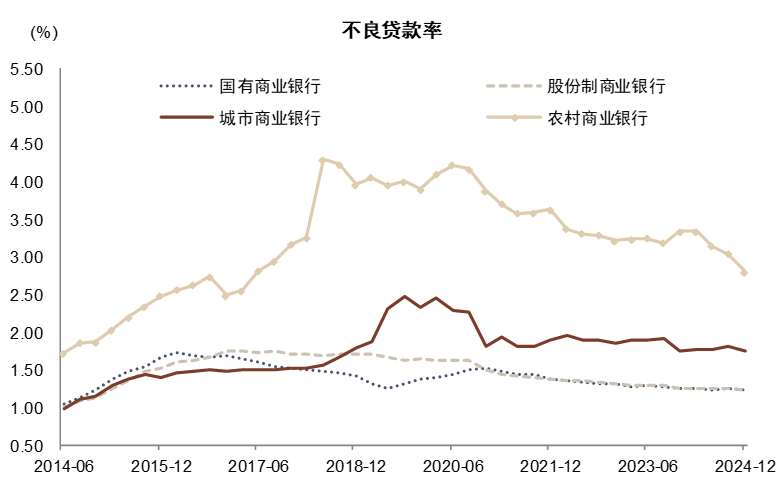

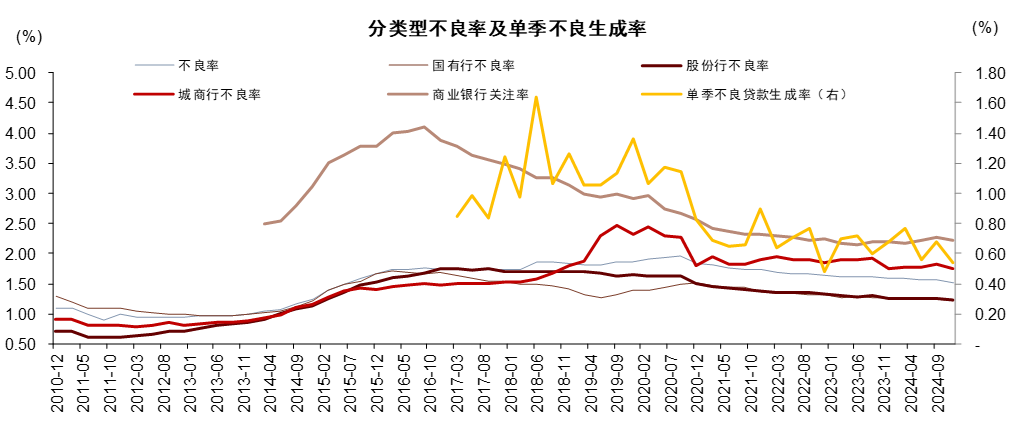

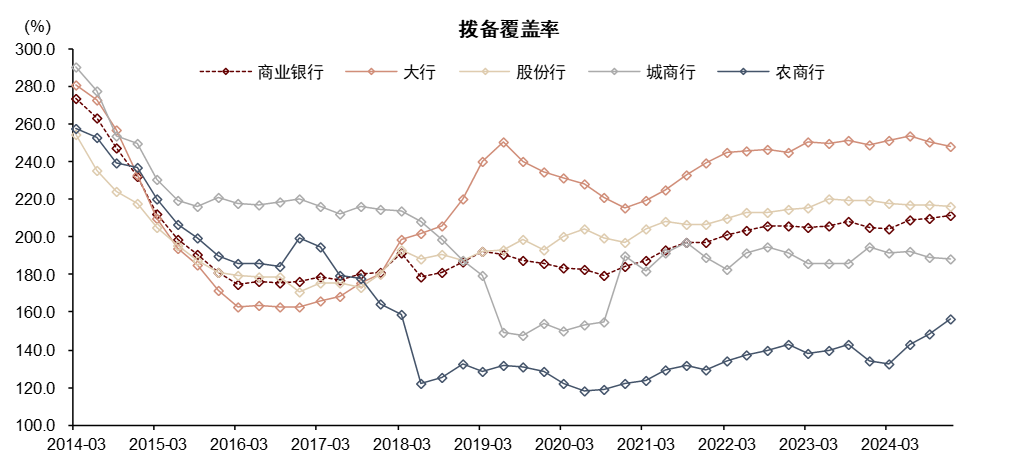

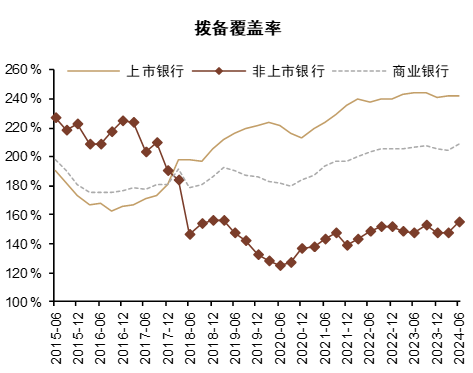

资产质量指标稳定,中小银行兼并重组可能将减值损失直接确认至利润表。4Q24末商业银行不良率环比下降6bp至1.50%,关注类贷款占比环比下降6bp至2.22%;我们估算4Q24单季加回核销后不良生成率环比下降14bp至0.54%,同比下降14bp;拨备覆盖率环比上行1.7ppt至211.2%。分银行类型看,农商行资产质量改善较为明显,大行/股份行/城商行/农商行不良率分别环比-2bp/-2bp/+6bp/-24bp至1.23%/1.22%/1.76%/2.8%;拨备覆盖率分别-2.3ppt/+0.8ppt/-0.9ppt/+7.6ppt至248%/216.3%/188.1%/156.4%。我们预计中小银行兼并重组推动了存续银行机构的整体资产质量指标改善,存量不良或直接在风险银行利润表内确认减值损失,损失由原股东承担,相关话题详见《关于中小银行风险的三个问题》、《区域行观察:兼并重组有利于风险防范化解》、《金融稳定报告点评:维护金融稳定的长效机制逐步完善》、《金融稳定报告点评:继续完善金融稳定长效机制》、《问题金融机构案例启示:何为成功的重组?》。

本文摘自2025年2月24日已经发布的《4Q24银行业监管数据点评:系统重要性银行稳定,风险银行有序出清》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

不良生成压力超预期上行,息差大幅下滑。

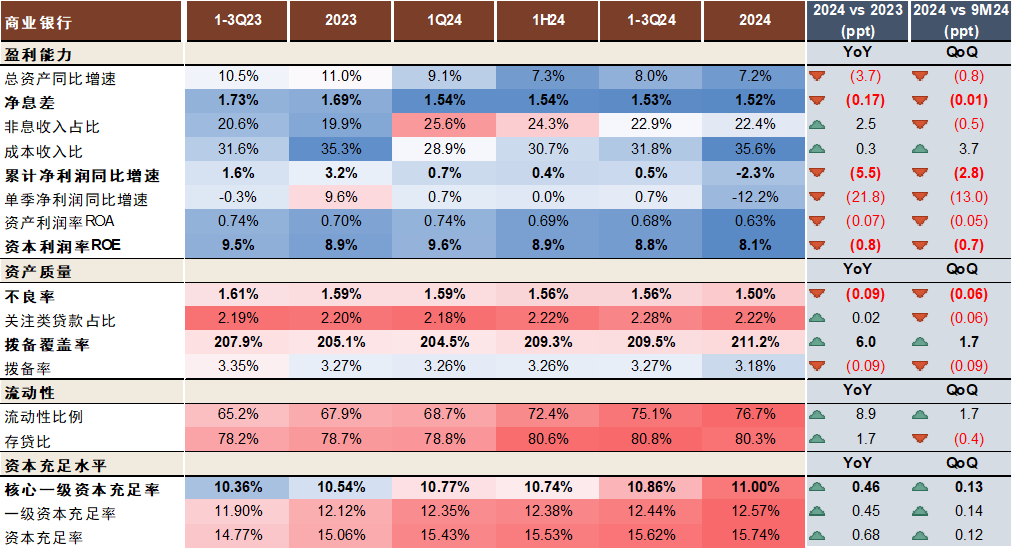

图表1:2024年商业银行监管数据指标一览:息差较前三季度环比下降1bp,资产质量环比改善

注:1)此处净息差为累计净息差;2)2024年起资本充足率相关指标调整为按照《商业银行资本管理办法》(以下称《新办法》)计算的数据结果,与历史数据不直接可比。

资料来源:国家金融监管总局,中金公司研究部

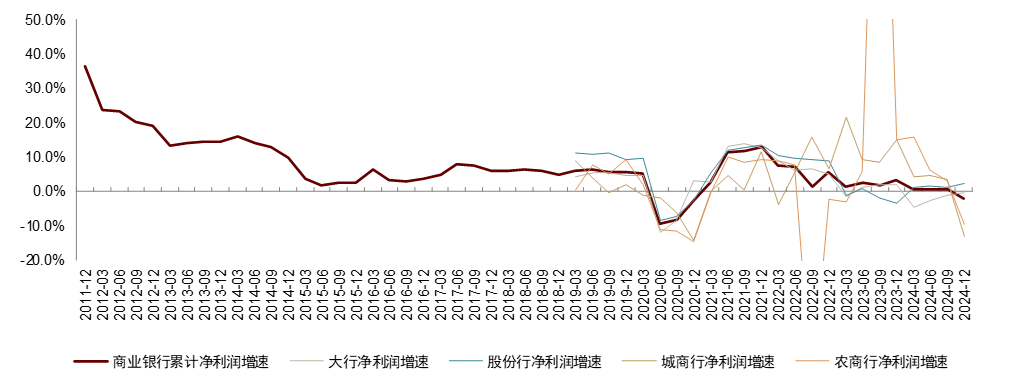

图表2:分类型商业银行监管指标一览:国有大行及股份行盈利增速改善,城农商行有所波动

注:1)此处净息差为累计净息差;2)2024年起资本充足率相关指标调整为按照《商业银行资本管理办法》(以下称《新办法》)计算的数据结果,与历史数据不直接可比。

资料来源:国家金融监管总局,中金公司研究部

图表3:2024年商业银行净利润同比下降2.3%,其中大行同比-0.5%,股份行同比+2.4%,城商行同比-13.1%,农商行同比-9.8%

资料来源:国家金融监管总局,中金公司研究部

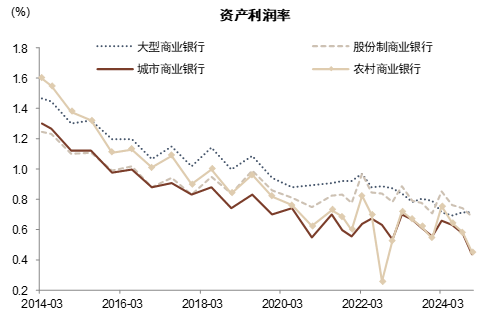

图表4:4Q24商业银行单季净利润同比-12.2%

资料来源:国家金融监管总局,中金公司研究部

图表5:2024年商业银行资产利润率同比-7bp至0.63%,其中大行、股份行、城商行、农商行资产利润率分别同比-8bp、-2bp、-12bp、-9bp至0.71%、0.69%、0.44%、0.45%

资料来源:国家金融监管总局,中金公司研究部

图表6:2024年末,商业银行总资产同比增长7.2%,大行、股份行、城商行、农村金融机构分别同比增长7.6%、4.7%、9.0%、6.0%;股份行及城商行资产占比季度环比小幅提升,大行资产占比环比下降0.3ppt

资料来源:国家金融监管总局,中金公司研究部

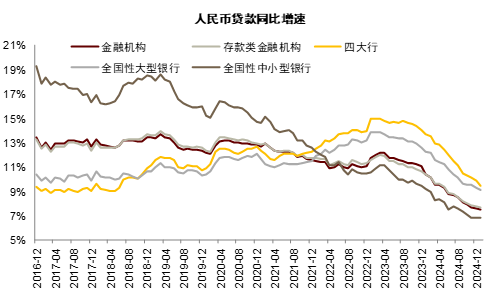

图表7:2025年1月末存款类金融机构人民币贷款同比增长7.7%,全国性大型银行同比增长9.2%,全国性中小银行同比增长6.8%

资料来源:中国人民银行,中金公司研究部

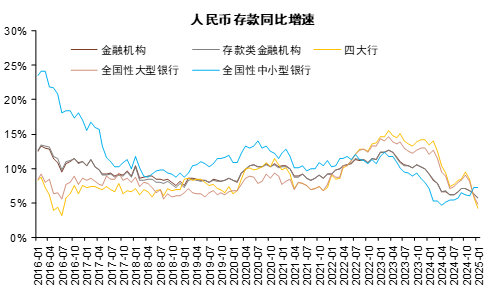

图表8:2025年1月末存款类金融机构人民币存款同比增长5.7%,全国性大型银行同比增长4.9%;全国性中小银行同比增长7.2%

资料来源:中国人民银行,中金公司研究部

图表9:2024年商业银行净息差1.52%,较1-3Q24环比-1bp

资料来源:国家金融监管总局,中金公司研究部

图表10:2024年国有大行净息差较1-3Q24下行0.3bp 至1.44%,股份行下行2bp至1.61%,城商行下行5bp至1.38%,农商行环比上行1bp至1.73%

资料来源:国家金融监管总局,中金公司研究部

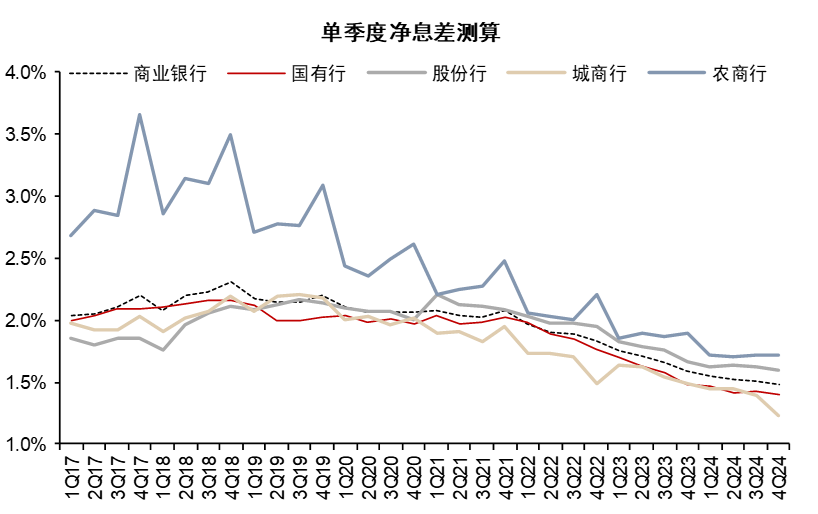

图表11:我们测算商业银行4Q24单季息差环比下降3bp,其中国有行、股份行、城商行、农商行分别环比-3bp、-2bp、-15bp、+1bp

注:基于上市银行3Q24末生息资产/总资产比例静态测算

资料来源:公司公告股票有杠杆购买吗,国家金融监管总局,中金公司研究部

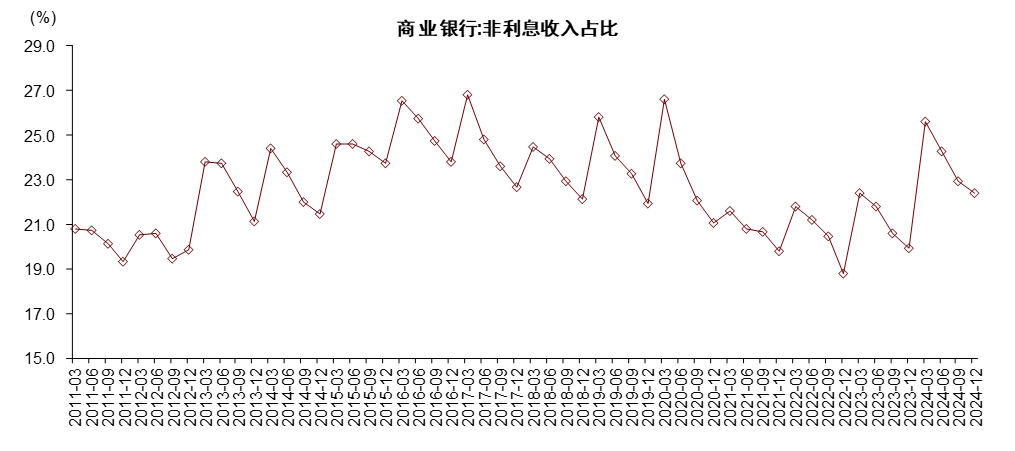

图表12:2024年商业银行非息收入占比22.4%,较1-3Q24下降0.5ppt,同比增加2.5ppt

资料来源:国家金融监管总局,中金公司研究部

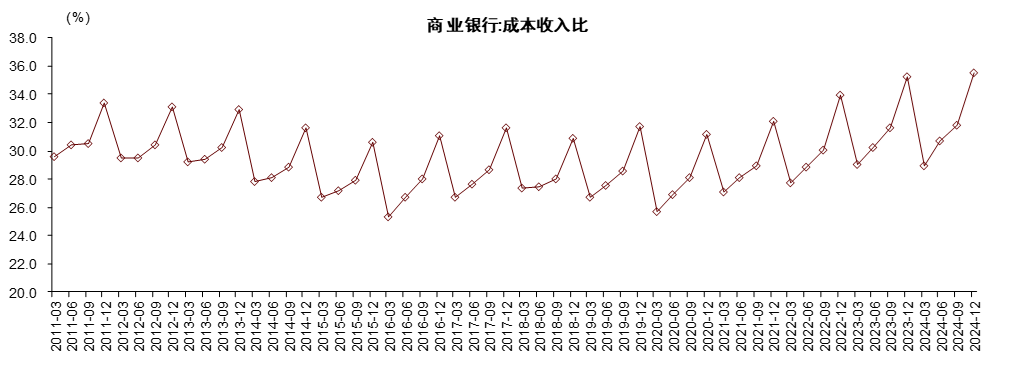

图表13:2024年商业银行成本收入比35.6%,较1-3Q24上行3.7ppt,同比上行0.3ppt

资料来源:国家金融监管总局,中金公司研究部

图表14:2024年商业银行资产利润率同比-7bp至0.63%,资本利润率同比-0.8ppt至8.1%

资料来源:国家金融监管总局,中金公司研究部

图表15:2024年末商业银行不良率环比下降6bp至1.50%;关注类贷款占比环比下降6bp至2.22%

资料来源:国家金融监管总局,中金公司研究部

图表16:4Q24各类型商业银行不良率均环比有所改善,其中农商行环比下降24bp至2.80%

资料来源:国家金融监管总局,中金公司研究部

图表17:我们估算4Q24单季加回核销后不良生成率0.54%,同比-14bp/环比-14bp

资料来源:国家金融监管总局,Wind,中金公司研究部

图表18:4Q24末商业银行拨备覆盖率季度环比上升1.7ppt至211.2%;大行/股份行/城商行/农商行拨备覆盖率分别环比-2.3ppt/+0.8ppt/-0.9ppt/+7.6ppt至248%/216.3%/188.1 %/156.4%

资料来源:国家金融监管总局,中金公司研究部

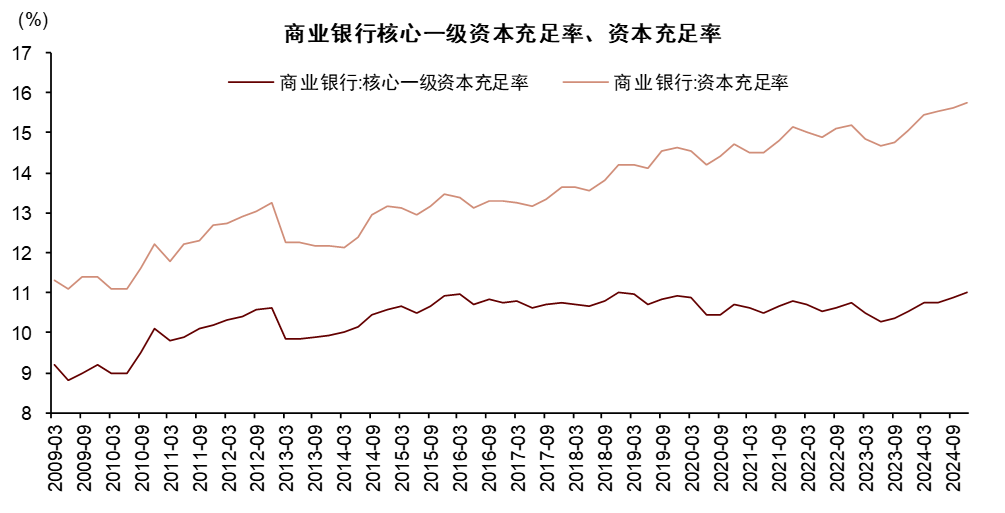

图表19:4Q24末商业银行核心一级资本充足率环比+13bp至11.00%,资本充足率环比+12bp至15.74%

注:2024年起资本充足率相关指标调整为按照《商业银行资本管理办法》(以下称《新办法》)计算的数据结果,与历史数据不直接可比。

资料来源:国家金融监管总局,中金公司研究部

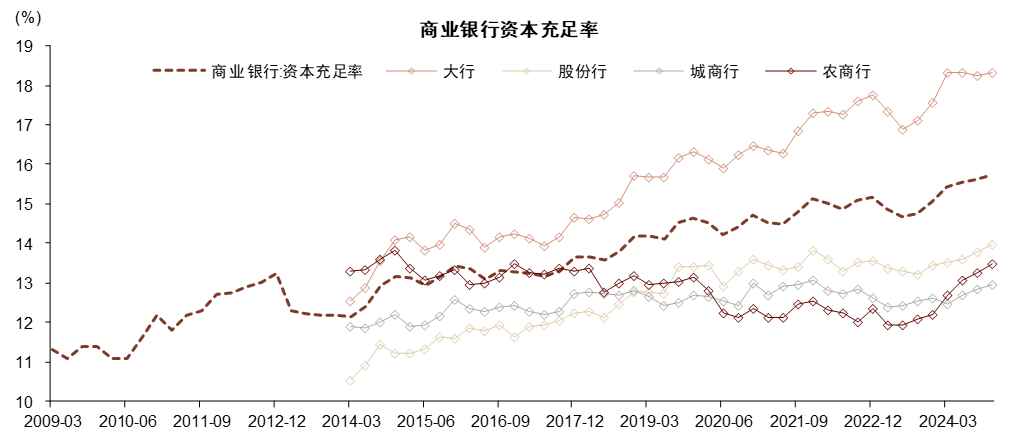

图表20:4Q24末各类型商业银行资本充足率环比均有不同程度提升,国有大行环比+7bp至18.33%,股份行环比+18bp至13.98%,城商行环比+11bp至12.97%,农商行环比+22bp至13.48%

注:2024年起资本充足率相关指标调整为按照《商业银行资本管理办法》(以下称《新办法》)计算的数据结果,与历史数据不直接可比。

资料来源:国家金融监管总局,中金公司研究部

图表21:城农商行业绩表现内部分化,我们认为盈利压力主要来自非上市中小银行

注:上市银行选取24家上市较早的银行,包括工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行、招商银行、兴业银行、平安银行、浦发银行、中信银行、光大银行、民生银行、华夏银行、浙商银行、宁波银行、上海银行、北京银行、南京银行、杭州银行、江苏银行、贵阳银行、渝农商行、常熟银行。

资料来源:公司公告,国家金融监管总局,中金公司研究部